欧州ではモバイル専用銀行が多数開発されています。銀行業務の本丸である預金業務を、最新のデジタル技術によって置き換え、スマートフォンを軸にした高い利便性を売りにしています。大量の人員削減が報じられる銀行業界は、どのように変化していくのでしょう。

預金・為替・貸付の銀行機能をフィンテックサービスが代替しつつある

銀行業界は大きな変化を迎えつつあります。大手金融機関が大幅な人員削減を報じたのは、その一端です。2017年には、みずほフィナンシャルグループが国内100店舗削減、グループ従業員を2026年度末までに1万9000人減らす方針を打ち出しました。また、三菱UFJフィナンシャルグループは2023年度末までに9500人、三井住友フィナンシャルグループは2019年度末までに4000人を削減すると報じられました。

銀行が果たす機能は必要だが、銀行そのものはもう要らない、と語る専門家が増えています。情報技術や人工知能、仮想通貨といった影響により、従来の銀行が持つビジネスモデルが、新しいサービスによって代替・進化されているのです。そのため、銀行は構造変化についていけない人員を削減し、ビジネスモデルを転換する必要に迫られています。

銀行業務には大きく3つあると言われ、預金・為替・貸付が挙げられます。預金業務は、顧客の資金を管理する口座を設け、預け入れや引き出しを行います。為替業務は、振り込みや送金に当たります。そして、貸付業務は、顧客にお金を貸す行為であり、貸し付けた利率に応じて収益を獲得する仕組みです。

各銀行業務は長らく安定したサービスが提供されてきましたが、最近の技術革新や考え方の変化により、いずれの部門でも不満が高まりつつあり、新規参入を招いてきています。例えば、預金業務は日本中にある支店やATM、さらに、資金を管理する重厚長大な情報システムを支えるため、ATMの手数料等が設定されています。しかし、電子マネーやスマートフォンでの決済機能が普及する中で、現金を取り扱う意義が薄れてきました。資金管理についても、仮想通貨やブロックチェーンと呼ばれる技術により、膨大な情報投資をしなくても、高いセキュリティが担保できる可能性が指摘されています。

為替業務についても、特に、海外送金において、その値段設定が高く、不透明な点が指摘されていました。格安で送金できるTransferWiseのような新しいサービスが登場しています。貸付は、従来の手間がかかる銀行融資よりも、クラウドファンディング、クラウドレンディングといった不特定多数の人から資金調達を行う手法が導入され始めています。

銀行そのものをデジタル技術で置き換えるN26のビジネスモデル

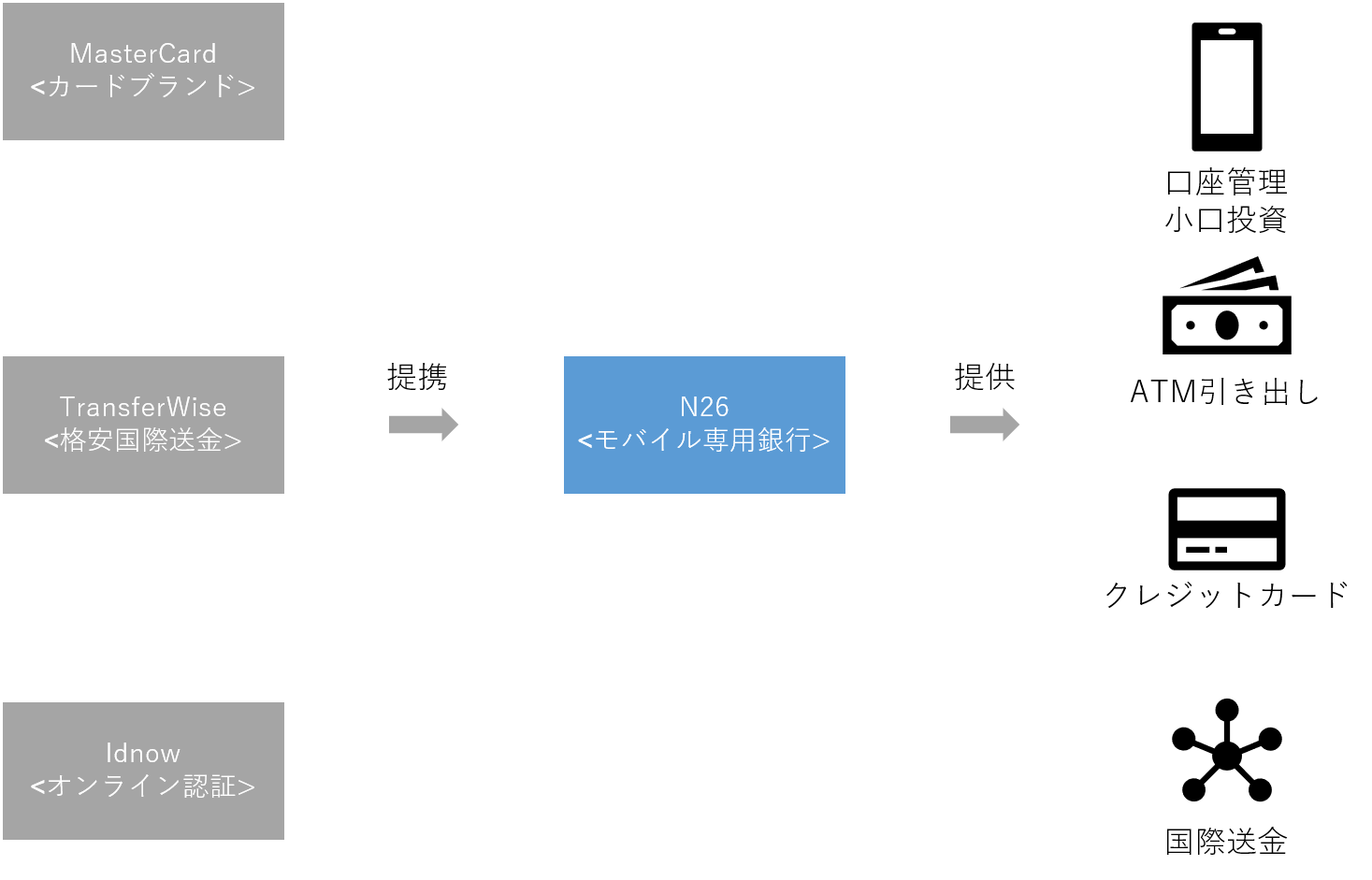

新しい情報技術を使った金融サービス、フィンテックが無数に生まれる中、デジタル・ネイティブ向けに銀行機能を提供するモバイル専用銀行が登場しました。代表的なサービスがN26です。2013年にドイツで設立された同社は、スマートフォンに親しんだ、いわゆるミレニアル世代を対象に、利便性を徹底的に追及したビジネスモデルを開発しました。

2016年には欧州中央銀行から銀行業務ライセンスを取得したため、れっきとした「銀行」としてサービス提供を行っています。スマートフォンだけで、口座開設から決済、国内外送金、小口投資、当座借り越し等が利用可能です。クレジットカードも発行できるため、マスターカードに対応した世界中のATMから現金の引き出しができます。

口座開設は、パスポート写真などをスマートフォンから送付すれば、わずか数分で手続きが完了してしまいます。書類や印鑑は一切不要です。従来の銀行に比べて、圧倒的に簡素化されたサービスにより、顧客の利便性を高め、同時に、サービス提供者側のコスト削減も実現されています。

ベーシックなアカウントでは口座管理費やクレジットカードの年会費がかかりません。回数限定ながらATMの利用も無料となっています。国際送金はTransferWiseとの提携により、安価で利用できます。また、ビジネス向けアカウントやプレミアムサービスへのアップグレードも可能です。

取引状況をレポートしたり、貯蓄・運用を行ったりするのもN26のアカウントで十分行えます。顧客の利便性を徹底したサービスが若者の支持を受けてきました。2017年4月時点で取引総額は3500億円を超えたとされます。

2018年3月には1億6000万ドルを調達し、業容拡大を目指してきました。これまで資本を提供してきた投資家には、テンセント、アリアンツ、さらに、ピーター・ティール率いるValar Venturesが含まれています。

モバイル専用銀行は「イノベーションのジレンマ」で旧来の銀行に勝る

モバイル専用銀行は、N26だけではなく、複数のサービスが立ち上げられてきました。イギリスで生まれたRevolutは、欧州における対抗馬です。UKポンドやユーロに対応した口座番号が発行され、安価な送金を売りにしています。同様に、Monzo、Bunq、Monese、Leupay、Starling、Curve等が挙げられます。

いずれのサービスも、昨今のモバイルアプリが備えるべきデザイン性や即時性を提供し、先進的な銀行機能を持っています。リアルタイムで使用状況を確認したり、24時間サポートが提供されたりするのです。いちいち銀行にいって通帳記入を行っていた時代とは異なります。

海外送金や海外ATMの利用が始めから想定されているのも、国際的な移動に積極的になったミレニアル世代には当然の流れなのでしょう。多くのサービスでは、割り勘での支払いを支援する便利な機能があり、従来の銀行には考えられなかった点です。

有名な「イノベーションのジレンマ」に語られるように、既存サービスは既存顧客への対応を優先するあまり、新規参入を招いてしまう事例が多々あります。銀行業界も、既存の預金・為替・貸付を維持していては、新規サービスにシェアを奪われるのが目に見えているでしょう。

N26を始めとするモバイル専用銀行は、従来の銀行で無駄になっていた部分を省き、これまで提供されていなかった価値を新たに提供するようになっています。大きくなりすぎて全体最適が難しくなった銀行のビジネスモデルを、現代の技術に合わせて代替しようとしています。

旧来の銀行にとって、これらの新規サービスに対抗するのは至難の業です。簡便なモバイル専用銀行と同じサービスを提供するのは、既存の情報投資や業務プロセスを捨て去る必要があり、現実的に不可能な戦略になるからです。メガバンクはブロックチェーンや仮想通貨の実験を進めていますが、ビジネスモデルの見直しは今後も必要になっていくでしょう。

モバイル専業銀行にとっても、利益の確保は課題となります。旧来の銀行は、ATM手数料や貸付など、様々な収益源がありました。それを効率化し、顧客にとってのコストを減らした分、新たな収益源を見つける必要があるからです。プレミアムアカウントは一つの収益源になる上、投資サービスとの連携といったパートナーシップが成長の鍵となるでしょう。

銀行の未来がソフトウェアによって作られていくトレンドは、「金融デジタルイノベーションの時代」で解説されています。

近い将来、日本の金融機関は間違いなくグーグルやアリババと戦うことになる。そしてデジタル自然淘汰が起きる。破壊的なデジタルテクノロジーが顧客の行動を変化させる時代において、その変化に企業が対応できなければ淘汰されてしまうのである。

そのとき、何が起きるのか、いま何をすべきなのか。